La crisi del digitale nel 2000 venne inasprita dall’attacco alle torri gemelle dell’anno successivo. Ora, l’entità di una crisi del softnet dipenderà anche dalle sanzioni sulla Russia

Correva l’anno 2000, Bush non aveva ancora scatenato le crociate democratiche, il mondo era globalizzato. Internet era ancora un infante, ma tutti pensavano che bastasse una connessione (a 56k sigh!) per diventare ricchi con banner e portali. I grandi oligopoli Big Tech di oggi non esistevano.

Era l’Internet 1.0, quello sognato da Gibson e Sterling.

Poi qualcosa accadde e il digitale crollò. Quello che sta succedendo negli ultimi mesi (non mi riferisco alla crisi in Ucraina) spinge a credere che ci stiamo avvicinando a un’altra bolla del digitale. Vediamo i fatti.

Softnet Vs Hardnet

Un piccolo distinguo prima di cominciare. Definisco Softnet tutte quelle realtà del mondo digitale la cui fonte di reddito diretta sono gli esseri umani: compagnie di food delivery, compagnie di trasporti umani, e-commerce, ecc. tutte queste realtà campano di un mix di acquisizione di dati (direttamente o per inferenza) e valorizzazione degli stessi, per vendere prodotti o servizi.

I tre gruppi principali-etichette, sotto cui si raccolgono queste realtà, di solito sono il Retail Tech, Fintech e Healthtech.

In molti casi (Retail Tech) parliamo anche di compagnie che hanno sfruttato i buchi legislativi, per crescere velocemente, sfruttando i loro “non-dipendenti”: Uber nel mondo del trasporto persone, tutte le compagnie di delivery di cibo, i “biobot (privi di sindacati)” che lavorano nei grandi magazzini di e-commerce, ecc.

Definisco Hardnet tutte quelle realtà che sono fortemente legate alle relazioni macchina-macchina (M2M in gergo) e il cui profitto diretto dipende dalle filiere B2B: industria delle cose, internet per la manifattura, mondo della sensoristica, logistica avanzata, cloud computing, cobot, esoscheletri, ecc.

Di Hardtech parlerò nella seconda parte di questa analisi. Oggi parliamo del Softnet e del suo futuro.

Cosa fece il NASDAQ dal 1995-2000?

Prima un po’ di storia, per inquadrare il potenziale rischio di crisi nel 2022, in chiave sistemica.

Il NASDAQ Composite Index (COMP), dai 751 punti del gennaio 1995 era arrivato al picco di 5048 punti il 10 Marzo del 2000: faceva miracoli. Molte delle aziende digitali dell’epoca, che erano andate di IPO come se non ci fosse un domani, gonfiavano i numeri del NASDAQ.

Nel 1996, 677 aziende erano andate in IPO, altre 474 nel 1997, 281 nel 1998, 476 nel 1999 e 380 nel 2000. La maggioranza delle Dot.Com videro le proprie quotazioni schizzare in orbita per una semplice frenesia dei mercati e soldi facili.

Poi venne il giorno: le aziende del digitale dell’epoca, specialmente quelle legate al mercato consumer (Softnet come le chiamo io), cominciarono a fallire. Il NASDAQ crollò del 75% tra il marzo 2000 e l’ottobre 2002, bruciando 5 trillioni di dollari di valore.

Non dimentichiamo che nel mezzo di questa crisi delle Dot.Com alcuni aerei guidati da terroristi dell’Arabia Saudita devastarono lo skyline di New York… per quanto non legato alle Dot.Com questo evento trasformò una crisi di media intensità in una crisi vera e propria.

Oggi non abbiamo nessun aereo pilotato da terroristi sauditi… solo una “contesa territoriale” amplificata oltre ogni limite sopportabile (per le nostre imprese) da un assedio economico al più grande fornitore di materie prime del mondo.

Cosa ha fatto il Covid?

La pandemia, per alcuni, è stata un evento insperato e benedetto. Per molti investitori i due anni di pandemia sono stati piuttosto eccitanti. Dopo un iniziale crollo dei mercati alle prime notizie di Covid, le borse si sono riprese.

Le scelte di Trump e Biden di iniettare nel sistema circa 5 trillioni di dollari ha generato denaro facile per tutti: dai singoli cittadini alle aziende (che con i soldi regalati han spesso fatto buyback, pompando artificialmente il valore delle proprie azioni).

Il S&P 500 è cresciuto del 16% nel 2020 e del 27% del 2021. Gli investitori retail (insomma i comuni mortali, non Gordon Gecko) si sono buttati in borsa. Usando piattaforme come Robinhood han dato vita a fenomeni come i Meme stock (GameStop e AMC, per citare due nomi famosi).

Il bull market ha tenuto per l’intero periodo del Covid.

In questo periodo abbiamo anche alcune aziende come Tesla che, grazie alla abilità del suo proprietario nel fare “hype” sui social network, ha accresciuto il valore delle sue azioni senza paragoni (né una base logica).

Le crypto valute sono andate in orbita (Bitcoin tra tutti) e sono nate centinaia di nuove monete digitali, alcune senza il minimo di senso (Dogecoin, pompati da Musk).

Cosa fa il NASDAQ adesso?

Per capire se siamo in un nuovo anno 2000 diamo un occhiata prima di tutto al NASDAQ. Dal picco dell’anno scorso il NASDAQ è sceso di circa il 25%, seguito dagli altri indici maggiori come S&P e Dow.

Ad inizio anno lo stesso NASDAQ si domandava se il 2022 sarebbe stato un anno di crisi. Tra le ragioni che gli analisti dell’indice indicavano c’era un crollo delle valute digitali (avvenuto di recente) e una posizione più aggressiva sui tassi da parte della Fed (evento da poco confermato).

Se il denaro “economico” cominciasse a scarseggiare esiste il rischio che molti fondi d’investimento, VC e banche decidano di rivalutare le loro posizioni nelle startup di Softnet. È uno scenario che sta avvenendo in questi mesi.

Cosa fanno le aziende di Softnet?

Per comprendere se esiste agitazione, nelle aziende legate al mercato dei consumatori, diamo un occhiata alle notizie di questi giorni.

Peloton, l’azienda fitness di lusso, grazie al Covid ha macinato ordini su ordini, raggiungendo un market cap di 50 miliardi. Poi la pandemia è finita, Mr Big ha avuto un infarto dopo una sessione di Peloton, il market cap è sceso sotto i 5 miliardi. Il resto è storia di oggi, “Just like that”.

Netflix in aprile ha annunciato di aver perso milioni di abbonati e sono cominciati i licenziamenti.

Uber, una stella cometa pre-Covid, ha aumentato i prezzi per corsa, in parallelo, passata la sbornia della Softbank (ci arriviamo tra poco), ha tagliato i costi e cominciato a rallentare le assunzioni.

Lo stesso Facebook-Meta ha dichiarato di aver rallentato le assunzioni. Non dimentichiamo altri nomi di bigtech come Google-Alphabet e Amazon, le cui quotazioni sono in discesa.

Nel caso di Amazon c’è da considerare che, pur avendo un’ottima logistica, la forte domanda per i suoi servizi (pompata dal Covid e dai soldi facili di Trump-Biden) è fortemente rallentata rispetto all’epoca covid.

La stessa Robinhood, che “rubava ai ricchi (il fenomeno meme stock lo si deve a loro) per dare ai poveri” ha annunciato grassi licenziamenti e le sue azioni stanno crollando.

Cosa fanno VC & banche?

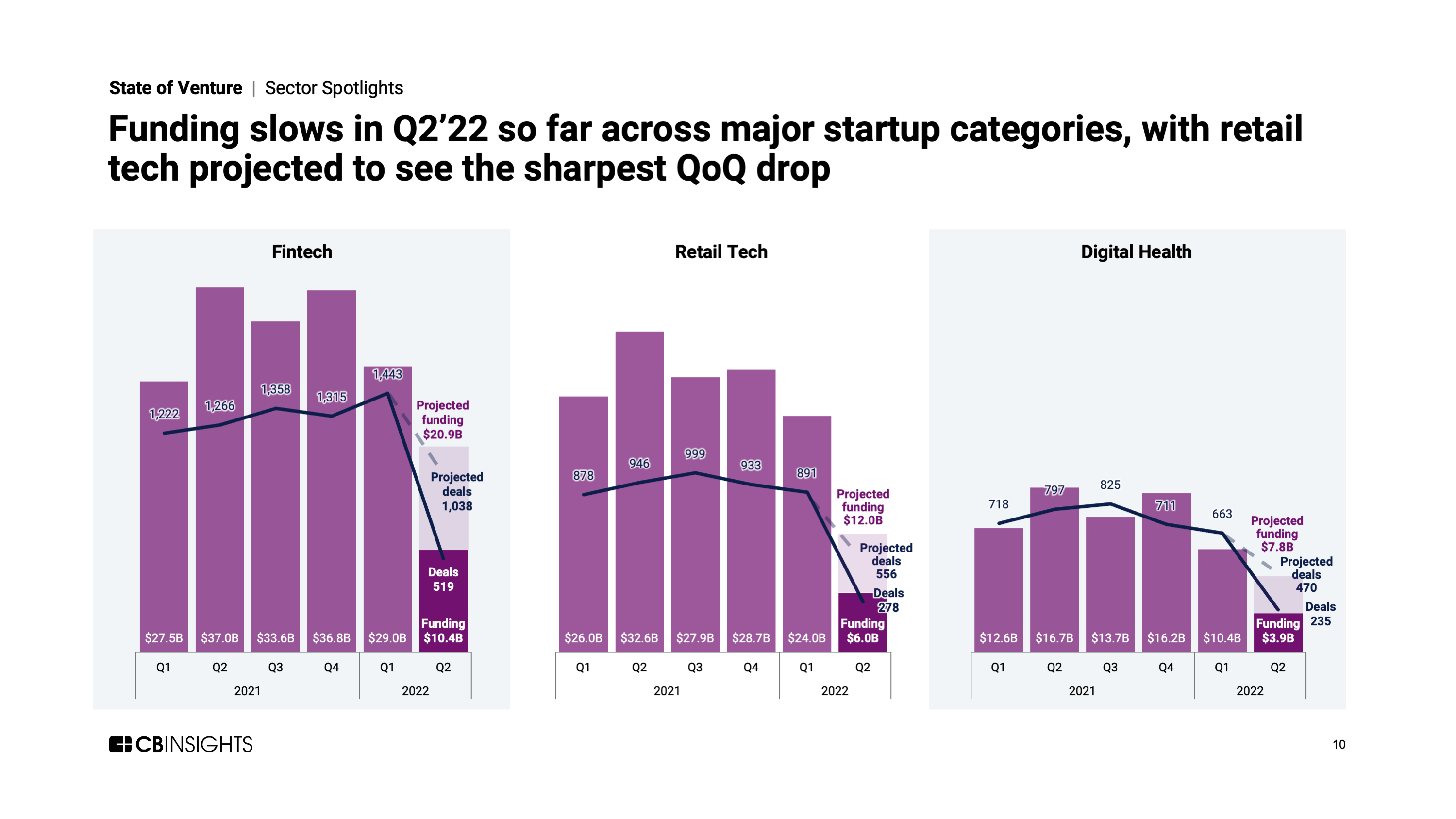

Nel primo trimestre i soldi sborsati dai VC sono crollati a 142 miliardi, sotto del 20% rispetto al trimestre precedente. Sembra che questo trend continuerà nel secondo trimestre del 2022. La raccolta di fondi dovrebbe decrescere del 19% trimestre su trimestre.

Le attività di deals (affari) sono stimate in discesa del 22% dal primo trimestre 2022. Le “mega raccolte di soldi” (deals superiori ai 100 milioni di dollari) sono previste in decrescita del 18% nel secondo trimestre 2022.

Le raccolte per “retail Tech” sono previste in calo del 50% nel secondo trimestre 2022, e Fintech e Digital Health non sono da meno con un declino rispettivamente del 28% e del 25% trimestre su trimestre. Il mercato delle IPO sta decellerando. Si stima che nel secondo trimestre solo 92 saranno in IPO, una decrescita del 34% trimestre su trimestre.

Se guardiamo nel dettaglio, le cose non promettono bene: facciamo un paio di nomi di investitori famosi.

YCombinator, un mostro tra i Venture Capital della Silicon Valley, ha scritto alle startup di cui è partecipe dicendo le cose a muso duro: “Preparatevi al peggio. Se avete in mente di tirar su soldi nei prossimi 6-12 mesi, sarà dura. Fate attenzione alle vostre spese e valutate qualche taglio al personale.”

Alla YC non sono gli unici ad aver qualche preoccupazione. SoftBank, il cui fondo sta nel paradiso fiscale del Jersey, ha dichiarato che si chiamerà fuori dal 50-75% delle sue posizioni in startup, dopo aver perso oltre 20 miliardi.

Questa realtà è alla base di molti “unicorni” come Uber e WeWork (il cui breakeven è ancora lontano). Ovviamente il mercato delle startup, sentito la news da Softbank, ha cominciato a tremare.

Tiger Global, un altro colosso, ha perso 17 miliardi e sta tagliando violentemente le sue posizioni sulle aziende del Softnet: Bumble, Airbnb, Affirm, PayPal, DiDi.

Stante i documenti riportati dal Financial Times, ha venduto anche una buona parte delle sue posizioni in realtà come Intuit, Spotify, Zoom, Robinhood, Peloton, Coinbase. Sta anche rivedendo le sue posizioni in colossi Meta, vendendo il 23% delle sue azioni, Amazon, vendendo circa il 60%.

Vendere posizioni in realtà Softnet cosi affermate (Amazon e Meta hanno avuto perdite di valore, ma non sono a rischio di fallimento) fa pensare che i fondi prevedano ulteriori “assestamenti” del settore Softnet, e vogliano limitare i danni.

Il mondo delle monete digitali è stato, al momento, il più colpito. Si può prendere ad esempio Coinbase il cui valore è crollato di circa l’80%. Mentre sul massacro nel mondo Nft, stable coin, crypto, ecc… il sangue ancora scorre a fiume per le strade.

I più popolari (Bitcoin Eth, ecc) sopravviveranno, ma per molti investimenti puramente digitali (Nft, earn-by-playing) si rischia una ventata di pulizie di primavera.

Resta quindi da comprendere se stia arrivando una crisi per il mondo delle Softnet. A mio avviso vi sono molti presupposti, basati sui dati sopra riportati, per cui il mondo del digitale leggero, focalizzato sui servizi ai consumatori, potrebbe entrare in crisi.

L’entità della crisi dipenderà, da molti fattori esterni, come l’assedio economico alla Russia. Mentre dell’Hardnet e le sue opportunità di evitare la crisi, parleremo nella prossima puntata.

@enricoverga

Immagine: Geralt, Pixabay

{kind=link}